这几天美国公布对臺湾课徵20%关税,自从川普再次上任发动关税战争以来,销假上班就成了新常态,全球都在忙着因应,并拟定新的战略。

我已经许久没有在绿学院发表文章了,不过这几年我在投资圈观察到天翻地复的变化,这次我想用投资人的角度来尝试论述乱世中的投资策略,欢迎各界尤其是投资人一起加入讨论,来绿学院网站留言,在变动的年代中一起同行。

2017年我在《为什麽对投资人来说,太阳能新创公司是一个好投资?》提到,好的球员能在失误较少的情况下,在球场上得较多分;而一个好的投资标的,则是能在可控制的风险中,赚到较多的钱。2018年,文章(註一)更进一步指出,金融才是发展太阳能真正的能源,太阳光电产业其实更像房地产业,而不是製造业。

为什麽用房地产比喻太阳能?正是因为对很多投资人而言,买房长期以来被认为是稳健投资的第一选择。自住投资两相宜,保值又能创造现金流。从2001年第一季算起,过去24年全臺湾房价年均涨幅6.58%(註二),以这样的涨幅换算成12年的贷款买房、投资出租并卖房、还贷款后,年均报酬率可高达12%(註三),堪比全球最大避险基金──桥水基金过去二三十年的年均报酬率!可是一细看,如果不卖房,单纯收租金的话,要37年才损益两平;收房租收到第60年的年均报酬率才3.4%,低得很惊人吧!所以在臺湾投资房市,重要的是资本利得,要在房价还会有多年时间上涨的预期下,贷款投资再出售,才是好的投资。

重点来了──预期多年时间上涨。如果未来的不确性高,风险大,相比于潜在的报酬不划算,那就不是好投资。

央行第七波打房限缩房贷,目前初见成效,市场都在观望,有人在等待之后政策放宽,涨势再起;有人等着房市回落。你觉得未来房价一定会持续上涨吗?

你的心中应该已经有答案了。

让我们参考中国大陆、日本、美国房市下跌时的房价与租金的年化涨跌幅,列出以下情境:

| 各种买房情境的报酬率IRR |

买房60年 |

买房37年 |

买房12年 |

| 纯收租不卖,租金涨幅2% |

3.40% |

0.20% |

每年负现金流 |

| 收租卖出,房价涨幅6.58%、租金涨幅2% |

8.39% |

9.25% |

12.33% |

| 收租卖出,房价涨幅3%、租金涨幅1.5% |

5.19% |

5.67% |

6.95% |

| 收租卖出,房价涨幅0%、租金涨幅1% |

3.02% |

2.76% |

1.55% |

| 收租卖出,房价跌幅-3%、租金跌幅-0.50% |

0.25% |

-0.98% |

-6.41%\、 |

(表一)各种买房情境的报酬率IRR

资料来源:绿学院整理

你可以看出一旦房价涨幅不如预期的6.58%,即便有了融资的高槓杆,一番忙碌管理,报酬率还不如简单的股市指数投资,不相信的话可以回头看我们另一篇文章《想办法让老闆看见这篇文章,你将改变公司的决策文化》。

如果预期房地产未来不是一个好投资,投资出口导向的公司也不令人放心,还能投资什麽?

只要你懂行,很多新能源的投资项目都具基础建设特色,能稳健创造现金流。例如下表提到的表后储能案场投资为例,就储能系统的每年收益,回本期大概7年,12年下来,年均报酬率可以达到13%,获利不需建立在逢高卖出的预期上,不用担心市场价格的变化。

| 投资项目 |

表后储能 |

表后储能 |

买房 |

买房 |

买房 |

| 情境 |

无贷款 |

贷款六成 |

房市小涨 |

房市不涨 |

房市下跌 |

| 年均报酬率 |

9.29% |

12.76% |

6.95% |

1.55% |

-6.41% |

(表二)投资项目报酬率比较

资料来源:绿学院整理

最近正好绿学院在连载表后储能全系列专栏文章,以下我们就以表后储能为例,说明你不如来投资表后储能的三个理由。

不如来投资表后储能的三个理由

理由一:政策红利

随着再生能源在电网中的占比越来越高,为了让系统发电及负载维持动态平衡,需要配置越来越多的储能系统,使用时间电价作为政策工具,创造市场建置储能的诱因,将是可以预期的。

反观房市则受政策压制,现况并不友善,价格的风险逐渐上升。

理由二:稳定现金流

表后储能只要安装好了就可以24小时不停地工作,且有多元的收益模式,当尖离峰价差进一步拉大,表后储能的每年现金流收益会更高。

反观本地的空屋闲置率超过10%,比国外的自然空置率5%高很多,这麽多房子都等着出租,租金自然涨不上去,每年大概1.5%到2.5%就差不多了,即便台北市精华地段租金情况较好,租金收益率仍低。

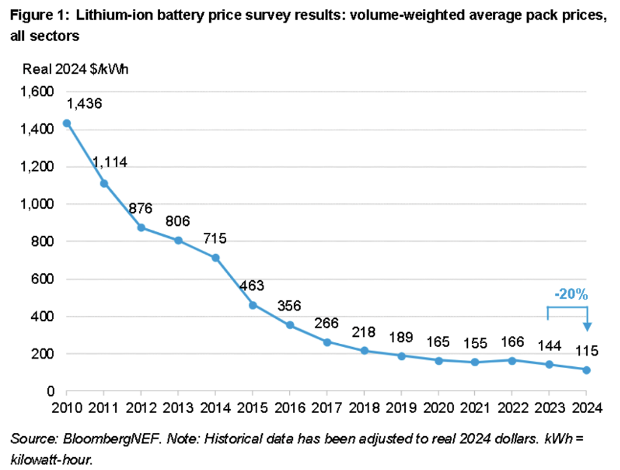

理由三:储能电池成本持续下降

锂电池技术和产量持续突破,成本持续下降,表后储能的建置成本还会再降低,报酬率有望再提升。

反观房市的建筑成本、维护费用持续上升,税费也可能上调,进场成本增加,跟锂电池的趋势刚好相反。

(图一)锂电池成本趋势图

(图一)锂电池成本趋势图

资料来源:BloombergNEF

什麽样的投资人适合投资表后储能?

在《如果七月五日预言是真的,我们的电网扛得住吗?》中我们认为工商业用户安装表后储能,不只是考虑自己有没有赚钱才安装,而是要考虑在气候紧急状态、自己全盘皆输的情境下,替自己买保险的避险策略。对于机构投资人、公司的投资单位如CVC等,我们也同样可以用风险的角度思维,若要追求资产增值并附带稳定现金流收益,房市仍有一定吸引力,只是当政策与市场的不确定性增加,分散风险到其他类似的投资标的,就是合理的选择。同理,当你疯投AI的同时,搭配一些稳健的投资项目,也会是合理的避险策略。在大家还不了解的时候进场,才有机会获得超额报酬。

(註一)请见《大陆531新政,台湾的太阳能要如何绝地求生?》

(註二)信义房价指数,2001Q1-2025Q1

(註三)财务模型假设:未来房价年化涨幅6.58%、总价3,000万房屋、贷款七成自备款三成、利率2.2%、贷款年限30年、装潢及交易仲介税费等一次性支出200万、首年租金报酬率3%、租金涨幅2%、每二年空置一个月找租客、房仲委託价金一个月房租及代管费房租10%、每年修缮费一万及涨幅3%、及现行最低的自住房屋税地价税等